Plano de trades é o nome dado ao planejamento que todo trader precisa ter antes de começar suas operações.

Normalmente responde perguntas como: quais ativos vamos operar? Qual a perda máxima por operação? Qual a perda máxima em um dia? Número máximo de operações em um dia? Como deve entrar em uma operação, como deve sair de uma operação, entre outras perguntas, tais que, no fim, a pessoa saiba exatamente o que fazer, seja qual for o cenário que se desdobre no dia a dia.

Resumindo: plano de trades é o planejamento do trader. Um compromisso que ele assume consigo mesmo e que o trader vai obedecer não importa o que aconteça. Se não for assim, nem comece, será perda de tempo e de dinheiro.

Como talvez tenha percebido pelas perguntas que coloquei, as perguntas precisam ser específicas para o tipo de mercado e de operações que deseja operar. Então, vamos montar nosso plano de trades para operações automatizadas (que sim, será diferente de operações manuais por motivos triviais).

Quanto dinheiro você pode perder totalmente? Esse é seu dinheiro de risco. Dinheiro que se sumir por completo, você não vai sentir falta na sua vida. Você define o valor. Inclusive, é uma das poucas coisas que você pode escolher totalmente. Quanto maior o valor, obviamente, maior o lucro potencial. Quanto menor o valor, mais restritivo vai ser seus próximos passos. Mas eu acho muito importante definir esse valor antes de começar. Um valor que você aceita perder por completo e que ocorrendo tal perda, não tenha efeitos práticos negativos na sua vida. E minha sugestão é que tenha esse valor em um local totalmente diferente da sua conta de investimento. Todas as corretoras já permitem isso hoje em dia. Aproveite para ler nosso artigo anterior sobre o planejamento da gestão de risco.

Se o valor for zero, significa que você ainda não está pronto para começar a fazer trades no mercado, seja um investidor por enquanto, acumule e está tudo bem.

Baseado na sua resposta, você vai agora definir qual a duração de operações deseja operar, suas opções são limitadas a “day trade”, “swing trade” e “position trade”.

Definindo as duas respostas anteriores, minha sugestão pessoal, é escolher a estratégia (e se necessário, o ativo). Aqui entra a vasta análise das muitas variáveis possíveis. Atentar para o Drawdown (DD) máximo projetado por Monte Carlo que é uma forma bem conservadora de assumir risco. Isso é importante porque o dinheiro do risco deve ser capaz de comportar 2 a 3 vezes o seu drawdown máximo esperado além de ser capaz de garantir a margem de operações. Além disso, nunca se esqueça que no mercado normal, ainda existem coisas como leilão e outros problemas que podem surgir ao acaso que fazem com que seu stop seja totalmente negligenciado, ou seja, você pode sim perder muito mais dinheiro do que o desejado e definido no stop de uma única estratégia. Na verdade, podem até ocorrer cenários onde você perde dinheiro além do reservado na conta, porque mesmo que a corretora deseje encerrar sua operação, pode ocorrer uma operação com um gap/leilão muito grande e ser inevitável sair com uma dívida extra na corretora. Sim, fique assustado agora, não depois que tudo der errado. Problemas são raríssimos, mas fatais para quem não se planejou para eles. Não comprometa muito do seu capital principal.

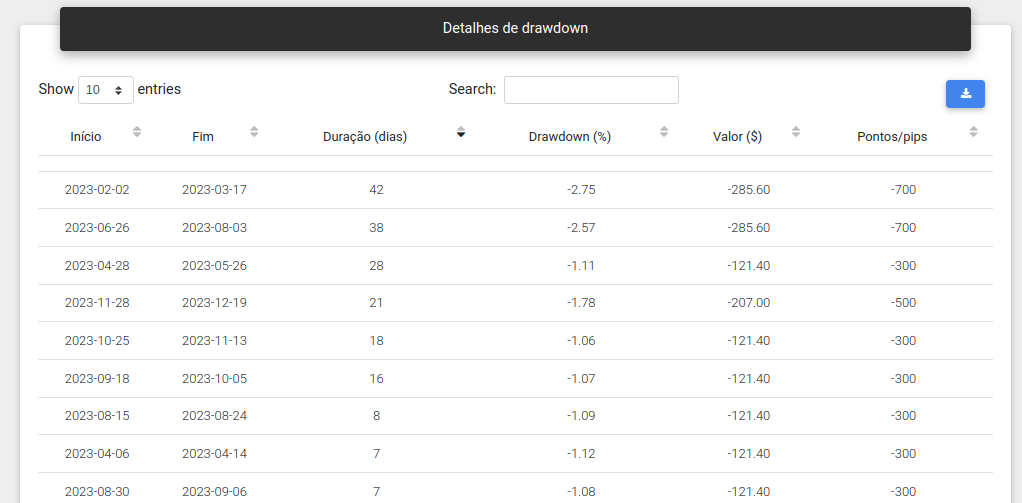

Vamos usar um exemplo que está na figura abaixo, a conta demo da estratégia “Palio Fire Conservador” durante todo o ano de 2023. Com a escolha da estratégia, nesse exemplo, o ativo também foi selecionado.

E esses são os períodos no qual a estratégia ficou “negativa”, sendo um máximo de 42 dias de Drawdown (durante o ano de 2023, pode ser que o backtest diga mais ou menos tempo).

O valor absoluto máximo dos dois maiores períodos de drawdown foram de R$ 285,60 (sim, coincidência serem iguais). Não se fixe em valores relativos, pois para calcular o percentual e o sistema usa o valor que eu especifico na minha margem de risco.

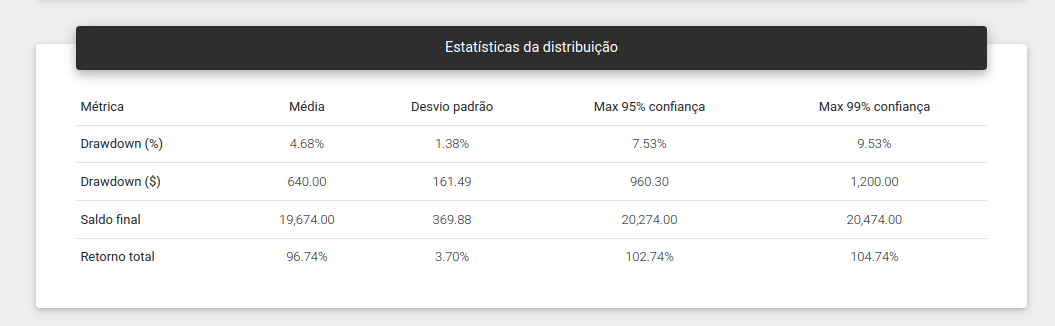

Agora, o backtest diz que eu não cheguei a ter o maior DD observado e olhando logo a distribuição sugerida por Monte Carlo, concluo que seria razoável ter um DD maior e da ordem de R$ 1.5 mil. Sim, na tabela abaixo está R$ 1.2 mil, arredondado para cima. Eu, na verdade, já assumo que DD de R$ 3 mil reais é perfeitamente razoável e eu entendo que R$ 4 a 5 mil reais (2 a 2.5 mil reais por contrato) seja mais do que suficiente para operar esse setup (no dia que escrevo, que é o dia que analisei… isso pode mudar com o tempo)

Isso nos leva às seguintes perguntas: qual o limite do DD que você aceita e o que fazer quando o DD superar o limite desejável (e escolhido por você)? Pela imagem acima, diria que 3 mil reais é um DD possível, mas talvez não seja um DD que você deseje. Talvez, você deseje repensar a operação quando chegar a 2 mil? Por favor, seja realista nesse valor, interromper o uso da estratégia sem chegar no valor associado ao máximo de 99% de confiança não é realista. Você pode parar a estratégia? Você pode tudo, mas é necessário compreender que você aceitando o algotrading (estratégia automatizada) também aceita o risco inerente dele. Aqui, esse risco é de no mínimo 1.2 mil reais. Não aceita esse DD, minha sugestão é procurar outra estratégia.

Quando chegar no valor, o que fazer? Opções: Persistir? Trocar o setup totalmente? Parar a vida de trader? Não importa a escolha tanto quanto o motivo de fazer a escolha. Trocar o setup para outro setup pode significar que você vai sofrer um novo DD com o novo setup. Parar a vida de trader significa deixar tudo isso de lado. Persistir é ter um motivo extra para achar que vai ser diferente (Fez algum ajuste? Melhorou a janela de horários? Se não fez, não é razoável ir contra sua própria convicção? Claro, convicções mudam, mas tome cuidado para não estar mentindo para si mesmo.)

Defina prazo de análise. Estabeleça um prazo de análise da sua estratégia. Se a janela de operações de DD tem períodos recorrentes acima de 20 dias. Analisar a estratégia e esperar o resultado positivo em janelas inferiores a 90 dias não é algo consistente. Mas isso supondo que você tenha apenas uma única estratégia em uso. No futuro, vou falar sobre gestão de carteira… mas por hora, antecipo apenas o prático: você pode gerir a carteira como se o resultado do conjunto fosse uma única estratégia ou como se fosse a soma de todas as estratégias independentes a serem geridas individualmente. Detalhes vem depois, mas por hora, sabendo dessas duas opções, vamos assumir que iremos gerir uma única estratégia.

Vamos ao cenário da vida real que ninguém admite: amanhã, alguém lança uma estratégia nova (um colega, você mesmo, etc) e ela parece ser 3 vezes melhor com menos risco que a sua. Você não é muito ansioso, mas fica olhando a nova estratégia e essa nova estratégia desempenha melhor durante os dois meses seguintes enquanto a sua estratégia em operação não está mal, mas não está tão bem quanto a nova. E você pensa: e o custo de oportunidade? Não seria melhor trocar?

Pois bem, defina um prazo de inflexibilidade com a estratégia, um período de incubação. Um prazo no qual você não aceita remover a estratégia seja o prejuízo que for, respeitando o gerenciamento de risco escolhido, em relação aquela última estratégia sensacional, pode ser um período de 3 dias, uma semana. Mas seja justo contigo, qualquer coisa menor que o prazo de um período de DD observado fará você ter a característica de quem fica pulando de estratégia em estratégia procurando e procurando e nunca aproveitando o fruto de estratégia alguma. A estratégia, seja ela qual for, precisa amadurecer na conta. Quero dizer, o máximo período de DD observado no nosso exemplo no backtest foi 113 dias. Portanto, se aceitou a estratégia e não aceitou 113 dias de lateralização inerente a ela no backtest, escolheu a estratégia errada, porque na vida real, existem muitas chances do período ser ainda maior. Aí você define que vai trocar a estratégia se ela ficar com resultado negativo em 5 dias. Mas isso não é justo, nem com a estratégia (que tinha mostrado suas características a você antes), nem com você, porque vai perder dinheiro ao pular de galho em galho. Se não aceitar o período de estagnação que o próprio backtest mostra existir, então é melhor escolher outra estratégia ou escolher uma outra carteira (carteiras tendem – ou podem – a diminuir significativamente esse período de estagnação).

Mas uma coisa importante, existem pessoas que fazem gestão ativa de estratégias. Não me pergunte como alguém saberia que no próximo mês a estratégia A, B ou C será a melhor do mês. Existem alguns indícios que podem ajudar a planejar o próximo mês, mas saber com certeza ninguém sabe. Sobre essa questão de fazer a análise ativa de uma carteira de estratégias, ou mesmo, quando e se devemos fazer rodízio, vamos discutir em vários outros textos. Antecipo pontos muito importantes: isso não é pra quem começou a pouco tempo, não é para quem tem pouco tempo de mercado, não é para quem conhece pouco de estatística (pelo menos a aplicada ao mercado). Posto todas essas colocações, a coisa mais importante a saber é que tudo isso que tal pessoa fizer precisa estar no plano de trades, até mesmo quando esse gestor será subjetivo em suas decisões precisa estar objetivamente escrito no plano de trades. Não conheço trades que sejam bem sucedidos sem planos de trades. O máximo que já vi foram trades que tinham planos de trades e não os escrevia, mas o seguia a risca mesmo assim.

Assim sendo, existe justificativa para interromper uma estratégia antes do DD máximo encontrado, que é perfeitamente planejada. Custo de oportunidade frente a coisa melhor (acompanhada via conta de simulação), utilização de critérios de minimização de risco frente ao retorno, etc. Quem participa do Sparta sabe que temos centenas de setups compartilhados e criados por diferentes usuários e que ninguém tem capital para rodar tudo. Agora, vamos refletir antes de realizar qualquer substituição. Não faça por fazer, saiba explicar porque parou ou porque iniciou uma estratégia. Esse é o ponto central da reflexão e do plano de trades

Por fim, definir a rotina. Por exemplo, como você vai coletar os dados das operações, como saber se tudo está funcionando na VPS, como ver os números? Etc. Com qual frequência vai ser sua coleta, qual frequência vai ser sua construção de informações. Eu sugiro utilizar sistemas que fazem o acompanhamento via web, mas caso não tenha um, precisa definir isso. E eu sugiro uma rotina para olhar se VPS continua ligada e operando normalmente ou de acompanhar os grupos para saber quando a corretora teve problemas e o MetaTrader travou, etc. Sim, problemas acontecem e uma rotina de gestão se faz necessária.

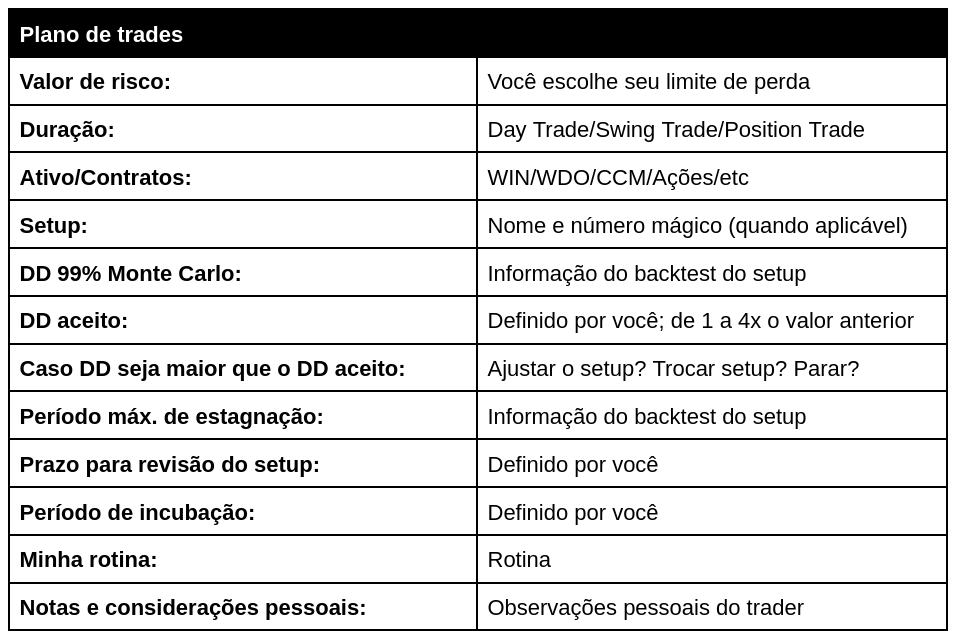

Eu ainda acrescento no quadro do plano de trades informações associadas a DD máximo de 99% calculado com Monte Carlo, número de contratos considerado, período máximo de estagnação e um campo para notas pessoais.

Resumindo no quadro abaixo:

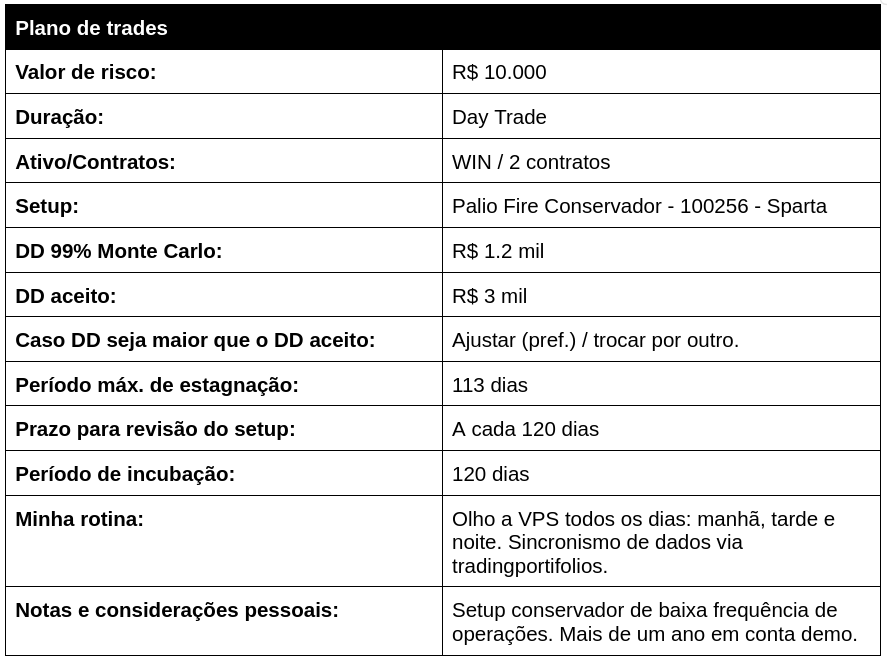

Vou montar um plano abaixo que é estritamente didático, até porque se você leu tudo acima deve ter descoberto que se trata de algumas escolhas bem pessoais. E não se esqueça do nosso disclaimer.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Um pensamento em “Criando um Plano de Trades para operações automatizadas”