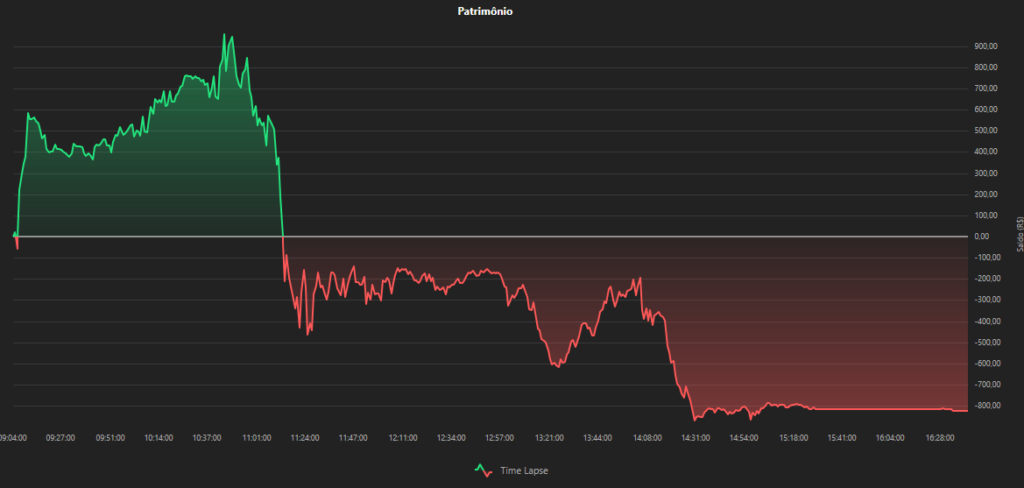

Hoje eu trago esse problema a luz. Algo que acontece com todos os traders automatizados e que acontece contigo também. O problema é facilmente entendido na Figura 1. Ela apresenta o resultado financeiro de um único dia de trades. Em um dado momento, a carteira estava com 957 reais. Ela perde todo esse ganho e perde mais 870 reais.

A pergunta é: devo usar um limite de meta de ganho? Se uso um limite de ganho, devo usar um limite de perda?

É muito fácil olhar no retrovisor e falar que esse dia deveria ter interrompido em 957 reais. Então, vou colocar um limite de 950 reais. No dia seguinte, atinge um limite de 940 reais e depois volta… e aí você ajusta para 940 reais… e no outro dia, bate 920 reais e volta… e você resolve ajustar a 900 reais. Depois chega em 899,99 reais e você começa a criar uma perseguição contra o seu alvo. Então, olhar no retrovisor, não basta.

Pode ser difícil aceitar isso, mas precisa entender que apesar de toda experiência que o trader possa ter, apesar de toda bagagem e confiança, ele tem zero de certeza sobre como vai ser o próximo candle. Sim, existem regras. Regras que dizem coisas como: seguir a tendência definida pela média aritmética de 20 períodos nos 5 minutos, zonas de resistência e suporte, Fibonacci, IFR, estocástico e várias outras regras e indicadores e eu te pergunto se não foi exatamente isso que você fez ao montar sua estratégia automatizada.

Tudo que temos é a estatística, probabilidade do movimento ser desse ou daquele tipo baseado no que ele fez no passado. Nem mesmo usando a subjetividade do trader é possível ter certeza de algo uma coisa. Subjetividade, inclusive, poderia ser um indicador humano, um indicador formado pela opinião de uma pessoa sobre o que vai acontecer, dando pontos de entrada e saída de cada trader com seu viés específico. Vai ter taxa de acerto, payoff e tudo mais igualzinho a qualquer indicador técnico. A diferença entre o trader que opera por indicadores quantitativos matemáticos e o trader que opera pelo sentimento do momento, pela subjetividade, é que a subjetividade não pode ser equacionada matematicamente. E se ilude quem diz que não dá pra fazer backtest, dá sim, basta o trader sentar diante da tela e executar dia a após dia sua técnica registrando todas as operações. Inclusive, era assim que se fazia backtest no passado.

Todo esse discurso devia ser desnecessário. Mas a semana do dia 22 a 26 de abril trouxe a luz muitas questões, afirmações e outros comportamentos que podem ou não ser refletido ao longo de uma jornada de longo prazo e isso não foi uma exclusividade da nossa comunidade de traders, na verdade, nosso grupo interno teve a menor taxa de ruído possível entre todos os grupos e nossa semana não foi tão trágica quanto de outros traders. Sem méritos ou desméritos. O que realmente quero dizer com isso é que se impõem aqui a necessidade de reafirmar o óbvio.

Nós não fazemos ideia de qual vai ser o movimento seguinte do mercado. Se ele vai continuar caindo, se ele vai recuperar em V (ou o inverso). Se vai ficar de lado, se não vai ficar de lado, etc. Aí vem a questão da meta financeira. Definir uma meta de lucro é uma boa ideia?

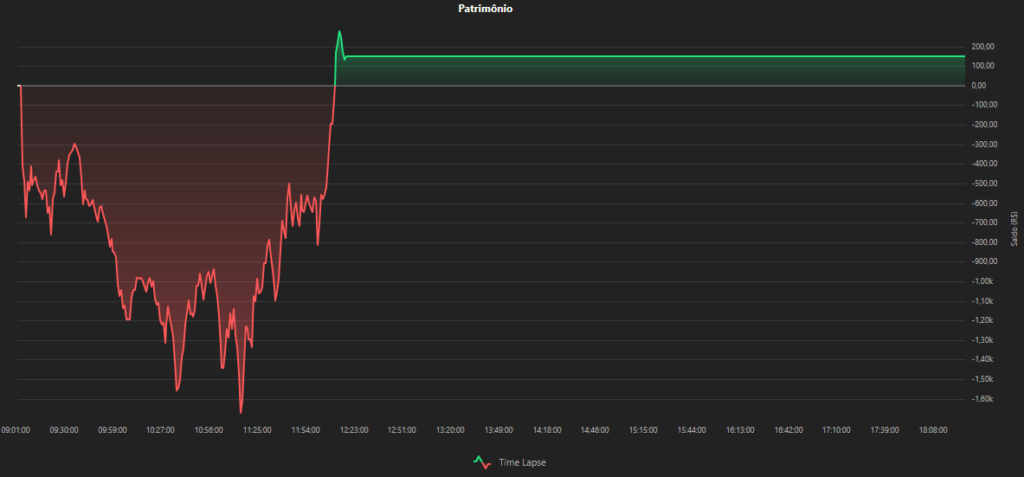

Definir uma meta perda de carteira tem seu problemas também. Olha a Figura 2. O dia começou negativo, despencou e depois recuperou tudo fechando no lucro.

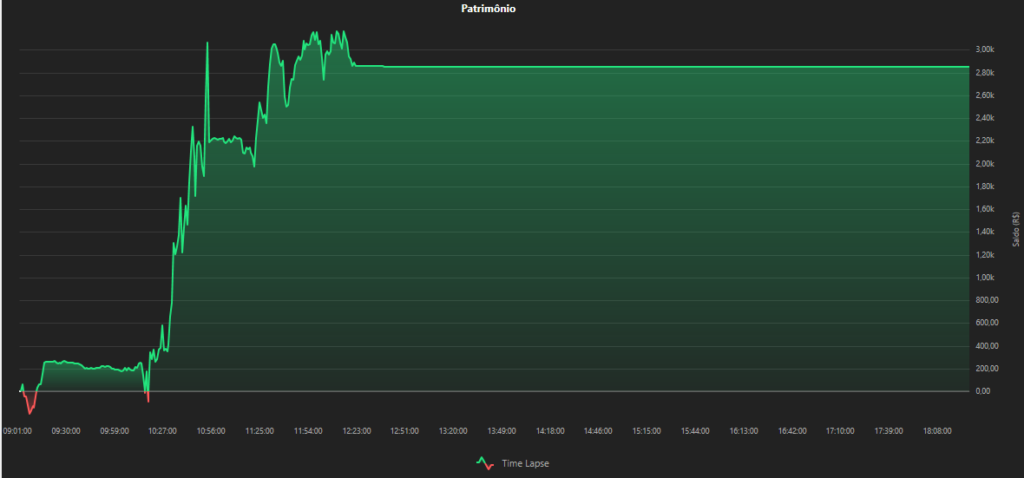

E o que dizer de dias assim? A Figura 3 apresenta um dia que começa negativa e logo vai para positivo, permanece no patamar de 256 reais e depois vai a negativo e sobe novamente a mais de 3 mil reais. A primeira impressão é: não perco mais. Depois desce a menos de 2 mil reais para retomar um aumento do patrimônio e encerrar por volta de 2850 reais.

Vamos por partes. Primeiro, o problema não é ter ou não ter metas. O problema é não ter metas realistas, que não representem o potencial de ganho do risco que sua conta possuí e, principalmente, que não justificam o risco máximo que você corre quando começa o dia.

Como definir uma meta de forma saudável? Tem duas formas: primeiro caminho, backtest in live de carteira, segundo caminho, muita matemática e contas para entender bem o perfil do dia a dia.

Fazer o backtest de carteira tal como mencionei significa ter um robô que aciona todos os robôs da carteira e vai tocando cada dia do backtest exatamente como seria se tivesse sido definido metas financeiras de ganhos e/ou perda, com ou sem trailing stop. Hoje, não é possível fazer isso usando apenas o Sparta. Seria necessário ferramentas externas pra conseguir essa análise.

A outra forma é com contas matemáticas das mais simples as mais complexas.

Se você fez seu plano de trades, tenho certeza que tem a lista de todas as estratégias que executa. Qual o tamanho dos stops financeiros de cada estratégia (proporcionais ao número de contratos). Qual o tamanho dos lucros financeiros de um trade em cada estratégia. Também deve ter a lista de quais são a frequência média e máxima de trades por dia que tem trades de cada estratégia e também tem a seu dispor todo o backtest de todas as estratégias. Veja bem, se não tem nada disso, volte uma casa e construa seu plano de trades.

E agora? Primeiro, se estou citando essas estratégias não é para incentivar o uso de estratégias de metas, muito menos para que repliquem as cegas quaisquer valores que use nos exemplos.

Antes de seguir, vamos definir o que você deseja fazer com as metas? Por que ter metas financeiras?

- Desejo maximizar os lucros.

- Desejo suavizar a curva de rendimentos (diminuir a volatilidade).

- Desejo tranquilizar o meu emocional.

- Desejo alavancar operando mais contratos do que deveria.

Se você deseja maximizar os lucros, você precisa equacionar os lucros e perdas de cada dia. O backtest rigoroso se faz necessário para que saiba exatamente qual o ponto de corte que você precisa ter pra maximizar os lucros, sabendo que existe uma possibilidade de que não ter metas seja a melhor forma de maximizar os lucros.

Se você deseja suavizar a curva de rendimentos, você precisa conhecer a curva de rendimentos sem as metas (backests) observar dia a dia quais foram os melhores dias de trades, quais robôs entraram, quais foram os piores dias de trades, quais robôs entraram. quais entraram primeiro, quais entraram depois. Se tiver o float intraday isso ajuda muito a entender o que aconteceu a cada dia. O que você deseja é eliminar os piores dias colocando uma meta de perda. Eu não uso uma meta de perda, mas uma meta de perda inteligente é não aceitar dias de perdas mais significativos que a pior perda de um backtest de 5 anos. Em relação as metas de ganhos, precisa conhecer suas estratégias, saber se elas tem o hábito de estar no positivo e depois voltar a zona negativa. E aí eu pergunto a você, se ela faz isso, já pensou em um trailing stop interno a estratégia? Isso ficou muito pior? Pode ser que também fique pior aqui. Ou seja, estabelecer uma meta de ganho visando suavizar a curva de rendimentos não maximiza os ganhos. O objetivo é evitar que após ter alcançado a meta, o ganho retroceda da mesma forma que aconteceu na Figura 1. Mas você não pode aleatoriamente dizer: use 500 reais. Não. Precisa compreender que deve permitir que o lucro no mínimo chegue próximo a compensar a média de perdas (isso, perdas, não lucros) e que despreze apenas os 2,5% dias de maiores lucros. Como assim? Vamos usar o FindMoney Wallet para definir isso:

Esse quadro diz que a maior perda diária é 988 reais. Portanto, inaceitável perder mais de 1000 reais em um dia. Nem sei se é possível isso, mas seria lógico colocar esse limite de perda como limite de segurança, se desejar usar um limite de perda de carteira.

O ganho média é de R$ 171,83 reais. Não use isso como meta de forma alguma. Não é sensato. Veja que foram 1228 dias. Os 2,5% dias de maiores ganhos correspondem a 31 dias. Ou seja, ordene os dias por lucratividade (isso é possível no Trading Portfolios logo abaixo da tabela que tem os dados acima) e determine qual foi o lucro do dia 31 mais lucrativo. No caso, 833 reais. Assim, Dois caminhos são possíveis. O primeiro. Definir 833 como meta final do dia. O segundo definir 833 reais como ponto de inflexão, a partir do qual não se tolera mais que exista resultado negativo na carteira. Nesse segundo, pode definir aceitar retornar ao ponto que está com os 16% dos dias mais lucrativos. No caso, 16% de 1228 é 196 dias aproximadamente. Ao consultar qual o valor do dia 196 mais lucrativo obtenho 436 reais. Portanto, faz sentido que se a carteira atingir 830 reais o pior resultado possível seja 430 reais. Não menos.

Você também pode fazer as contas para os dias de perda, não aceitar reproduzir os 2,5% dos piores dias. No caso, é não aceitar perdas maiores que 500 reais (em somente 30 dias houveram resultados piores que esses).

Qual o problema da abordagem apresentada acima? E se aconteceu em um dia de ter uma perda de 500 reais e retornar ao lucro com vários outros trades específicos? Por isso é necessário compreender bem como ocorre a flutuação do seu dia a dia. Para não podar dias lucrativos prematuramente, pois os dados que usamos para definir seu ponto de corte são dados consolidados do final do dia e não dados intermediários que seria mais precisos. Eu não uso limite de perda por esse motivo E, isso é muito importante, note que o limite de ganho tem uma relação de risco retorno próximo de 1 com a perda máxima observada. Do contrário, poderia fazer sentido sim, antecipar as perdas.

E é importante saber que não há garantias que essa metodologia vá trazer retornos maiores. Inclusive, ouso dizer, que traz retornos finais piores que os projetados sem qualquer gestão financeira. Mas se evita a violinada sem evitar recuperações e sem limitar o ganho máximo, a tendência é que seja um setup com uma curva mais suave.

Em minha conta eu uso essa abordagem pelo motivo justificado aqui e tenho tido bons resultados. Como minha conta pessoal é diferente de uma carteira padrão, meus limites são diferentes também.

Se você deseja tranquilizar o seu emocional, saiba que você não está sozinho. Ser trader é uma jornada de autoconhecimento que não tem precedentes. Lidamos com muitas emoções fortes, hormônios que nos dão euforia e depressão. É algo muito intenso e procurar ajuda psicológica para aprender a superar essas dificuldades é algo bem razoável.

Nesse caso, existem vários vieses emocionais mapeados e perfeitamente identificados na literatura.

Esse livro, Trading in the Zone é possivelmente a única bibliografia obrigatória para traders de todos os tipos. Ele explora nossas fraquezas mentais. Nossos vieses operacionais, nossa ansiedade, etc. Ele explica porque mesmo tendo estratégias vencedoras os traders perdem dinheiro no longo prazo.

Entenda que gestão financeira aqui é um paliativo uma bengala que pode ou não ser eficiente. O maior risco do trader que está nesse viés de definições é que ele seja muito corajoso na perda e muito prematuro nos ganhos. Destruindo a assimetria positiva do seu portfólio. Outro risco, é a alta rotatividade de estratégias.

A gestão pode ser feita de forma semelhante ao item anterior, mas antes de ir pra aquele tópico de suavizar a curva de capital, me diga, você está em PAZ, paz real mesmo, com 5 dias de loss sucessivos no máximo valor de loss diário? Se não está, nenhuma gestão vai lhe trazer paz, precisará antes de qualquer coisa de diminuir sua exposição aos contratos e depois estudar esse tópico novamente.

Uma dica valiosa: inicie o seu dia de trades assumindo que todos os trades vão dar perdas. Assuma que esse dinheiro já não é seu. Se não conseguir viver esse sentimento de perda em tranquilidade, diminua sua exposição total.

No contrapé do item anterior, se você deseja alavancar sua exposição acima do que seria seu limite ideal de trades. Bem, isso é possível sim. Fico com medo explicar isso na internet porque na verdade a maioria das pessoas não estão prontas para essa conversa. Mas deixo aqui duas dicas. Uma procure ferramentas pra fazer backtest da carteira em conjunto, isso trará mais precisão na informação. Essa precisão vêm do conhecimento do float máximo, média, ideal, por dia e por frequência de ocorrência. E quando falo de alavancar acima do ideal pra ter uma noção de valores, estou falando de usar R$ 1.500 ou R$ 1000 por contrato de mini-índice e não R$ 2.000. Isso é alavancar ainda mais sua exposição, mas em alguns casos de de algumas carteiras, sem risco de ruína total. Se quiser fazer R$ 500 por contrato, você vai quebrar.

E é isso. Para ajudar a fazer a gestão das metas financeiras, temos o Sparta Manager. A próxima versão trará recursos realmente eficientes para realizar essa gestão com tranquilidades. De qualquer forma, internamente ao Sparta também é possível fazer a gestão da sua estratégia em relação ao valor total global da carteira.

Um lembrete. O iniciante se beneficia de usar poucas estratégias e poucos contratos por estratégia, ainda que no primeiro ano não obtenha lucros relevantes. Esse tempo de aprendizado lhe proporciona formas de aprender mais e mais e de crescer a conta com sabedoria e sem estresses desnecessários.

{kind=link}

{kind=link}

{kind=link}

{kind=link}