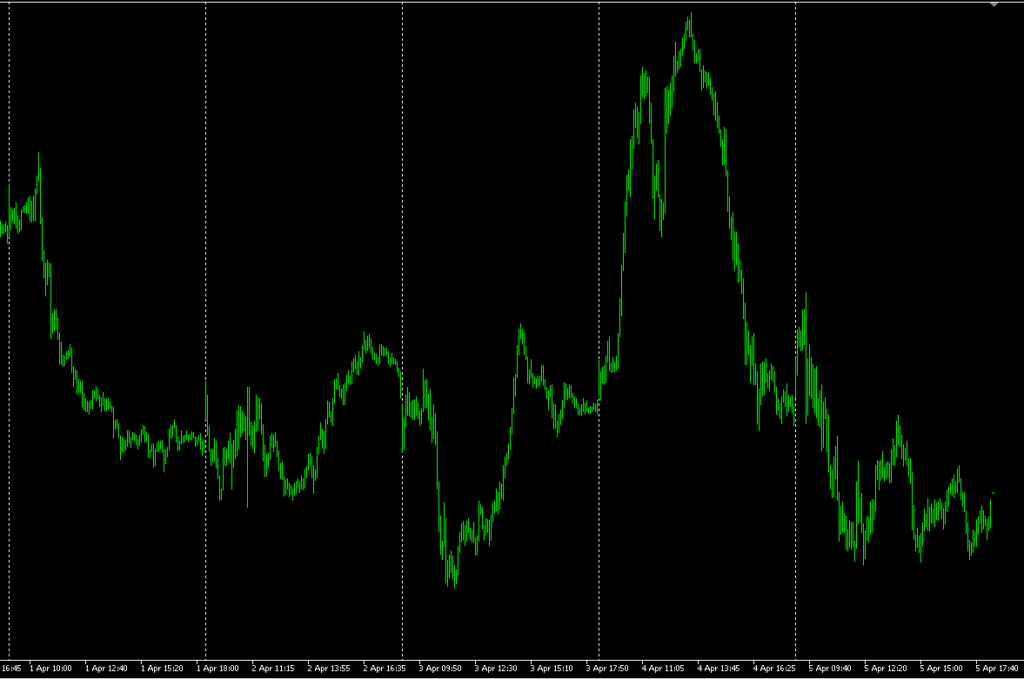

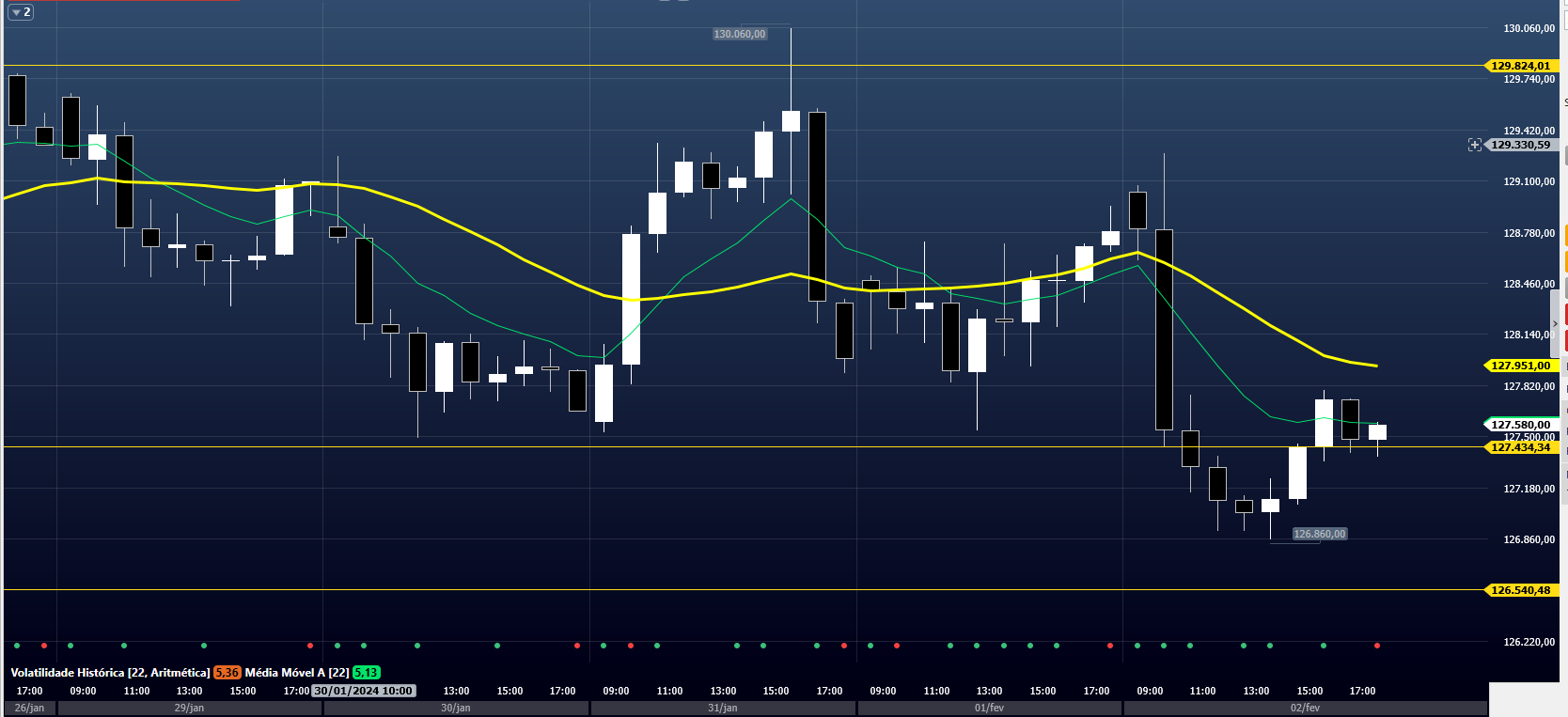

Foi uma semana emocionante. Algo mudou no fim ? Pouca coisa, mas a muito tempo não vemos tantos movimentos em V seja na subida com sequencia de queda ou o inverso. Veja como se comportou o mini-índice futuro nos 5 minutos (Figura 1). Os valore importam pouco para o que quero mostrar.

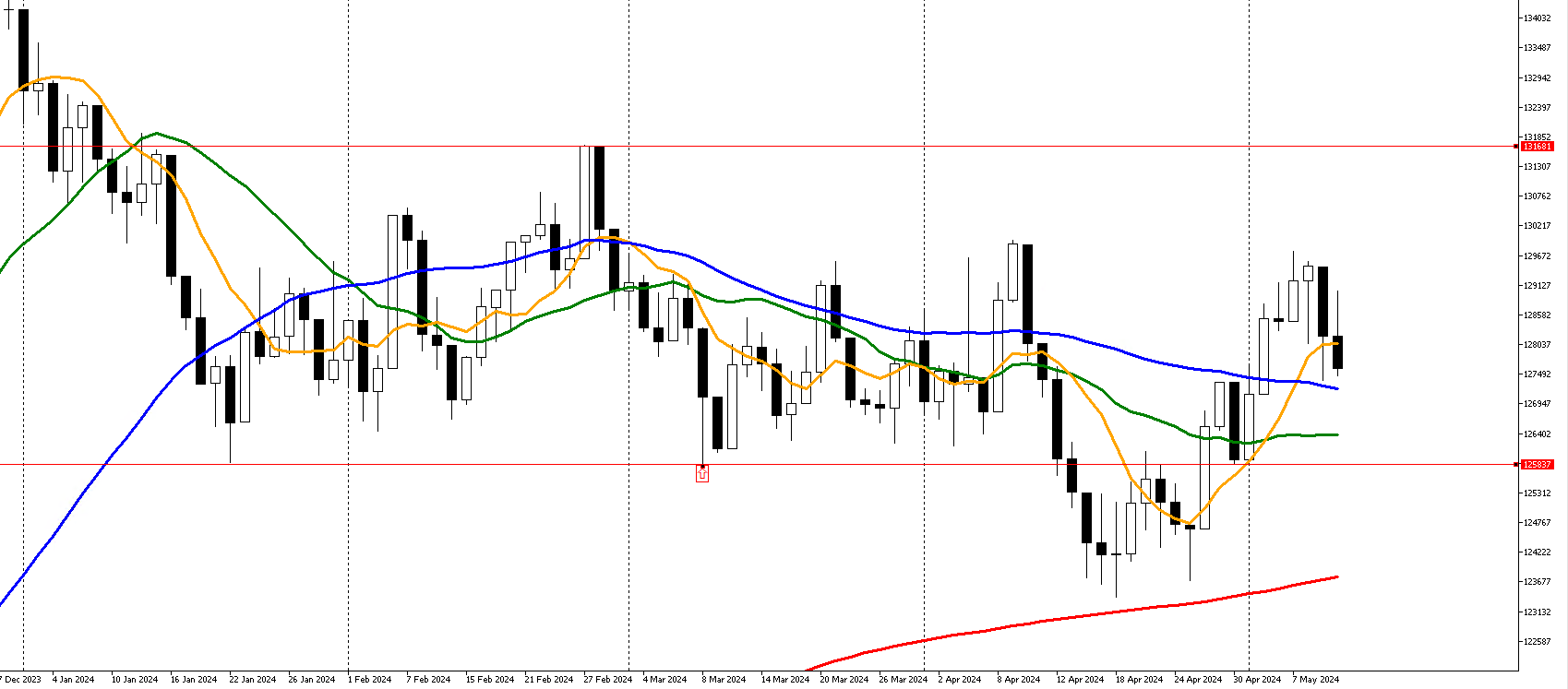

Segunda feira começa ameaçando uma alta, mas depois engata uma contínua tendência de queda. Na terça, promove-se um grande movimento em um momento de divulgação de notícias que, acredito eu, ninguém achou que seria tão relevante assim, mas veja que depois parece engatar a queda, sobe e desce novamente. Quarta eu nem preciso dizer… uma queda forte, vários robôs entraram vendidos e logo depois a volta em V para ter uma nova queda ao preço do início do dia. O que dizer de quinta feira? O V teve um V filhote… fez um M e foi um dia bem interessante do ponto de vista teórico, porque os movimentos foram largos teve robôs que se aproveitaram disso, outros não. E sexta, olha que foi o dia mais normal, porque apesar de ser payroll, nada de excepcional, movimentos oscilatórios e direcional para baixo. Nota-se pelo fundo do quarta feira e os pontos de suporte de sexta haver ali uma região compradora na semana… porém, olha a Figura 2.

A região de suporte ali observada é antiga… precede a alta do fim de ano (região, não linha específica com valor específico – são sempre regiões). Para cima ou para baixo, ao ter um rompimento, deve haver uma força de duração maior. Na visão desse que vos escreve, no momento, tudo permanece indefinido. E eu não sou fã de enquetes dualistas que dizem “se tiver que escolher compra ou venda, o que faria?”. Isso não serve pra mim, porque, pra mim, é comprar, vender ou não fazer coisa alguma. No momento, no swingtrade, é pra não fazer coisa alguma usando apenas subjetividade nesse análise. Agora, trazendo o componente estatístico, o rompimento pode ocorrer, para cima ou para baixo e a probabilidade maior sempre será de dar continuidade na maior pernada anterior. Meu problema com esse viés estatístico é que cada vez mais a maior pernada vai ficando distante e dificultando as suposições de direção.

Para complicar as coisas… e no Brasil, sempre pode piorar, temos boa parte do movimento observado no míni-índice foi produzido por ruídos e notícias de fontes não oficiais na Petrobras. Só digo uma coisa, queria conhecer o Senhor Fontes tão citado em blogs e notícias que nada definem e espalham informações que até podem ser verdadeira um dia, mas no momento são especulações não confirmadas.

Mas teria isso aumentado o valor da volatilidade média? Não… o mercado continua com baixa volatilidade no geral. O OM S&D e o OM Vol que podem acessar diretamente nessa página (é grátis, mas tem que fazer cadastro) apresenta os níveis de volatilidade geral do mercado e dos principais índices brasileiros bem abaixo de suas médias históricas. Então, depois de muito comentar de tantas coisas acima, deixo para comentar volatilidade quando tiver novidades para escrever.

E quanto aos resultados da semana?

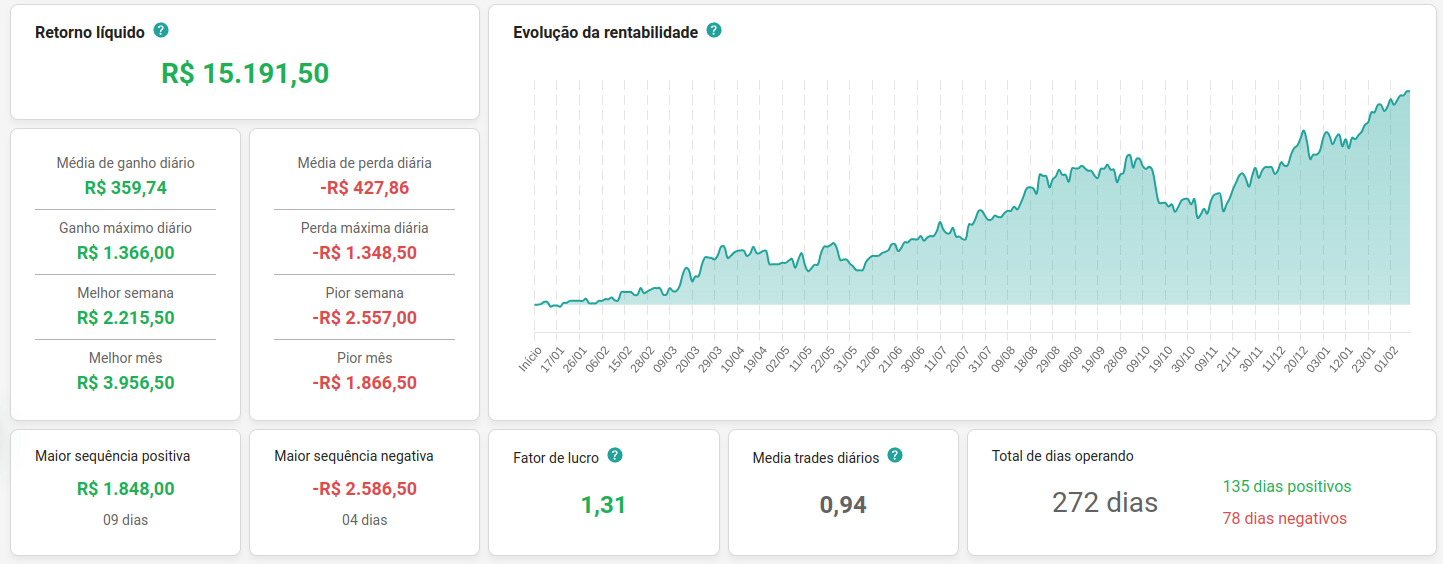

Vamos começar com o resultado da semana da Smarttbot. Eu estava acompanhando o resultado na interface da smarttbot e e comecei a perceber algumas inconsistências, por exemplo, no caso desse mês, o ganho da semana de 1 a 5 de abril devia ser o mesmo ganho acumulado do mês corrente. Ao analisar o sistema do The Selection é notável uma diferença. Além disso, o valor acumulado do mês de abril do nosso controle pessoal está bem maior do que o apresentado no sistema da Smarttbot. E depois tivemos um novo problema extra, o antigo Fusca era um operacional que tinha uma abertura de 2 contratos com um aumento de posição de 2 contratos. Trocamos para uma versão onde a abertura do trade é com 4 contratos e sem aumento de posição. O sistema da smarttbot não me permitiu realizar a alteração em cima do no número de identificação antigo, resumindo, precisei criar um novo robô o que impactou (embora positivamente, não foi verdadeiro) o comportamento público do sistema da smarttbot (até que eu posso criar um portifólio interno e privado que representa a realidade, mas não posso tornar ele público).

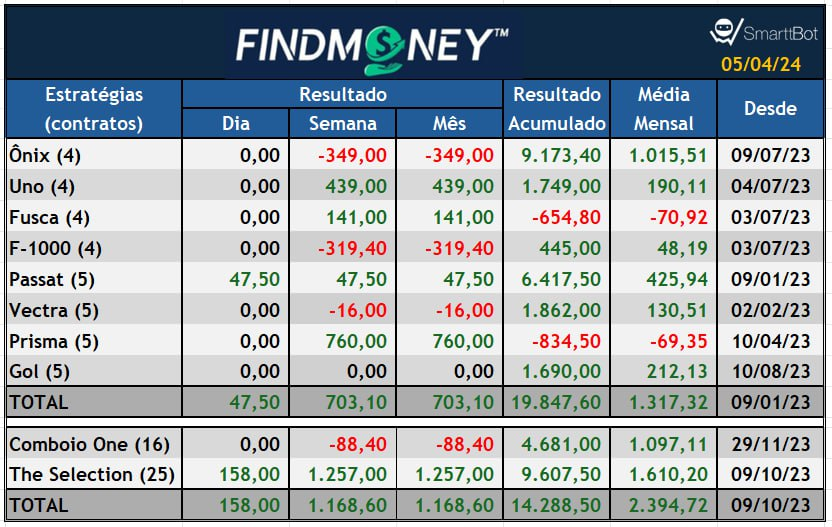

Resumindo, daqui por diante temos o nosso próprio sistema de controle de rentabilidade diária, semanal e mensal. Além de deter o acumulado e a média mensal e também qual data que temos o robô sendo disponibilizado publicamente para assinatura. Com isso, também teremos alguns comentários em estratégias individuais, afinal a informação já está no quadro e não comentar quando for pertinente seria um erro. E sem mais explicações, vamos ao quadro com os resultados de sexta, da semana, e do mês de abril até aqui.

Os resultados acima falam por si. O Ônix teve uma semana negativa. Gravem isso, pois é muito raro de acontecer. O Uno e o Prisma semanas excelentes. O F-1000 e Vectra uma semana negativa, mas nada anormal. O Fusca (estreando a novar versão) operou duas vezes. Um loss e um gain. Bom começo semanal. As carteiras foram bem. Para o comboio, essa perda mostra porque o Comboio One não é apenas o Ônix, tivemos uma perda muito mais amena na Carteira. E o The Selection teve uma excepcional primeira semana. Palmas para ele.

Mas nem tudo são flores… O Passat. Sim, o Passat fechou a semana positivo. Mas não é porque ele fechou positivo que isso foi bom. E senta que história é longa e confusa. Se não quer muitos detalhes, sofremos splippage severo no encerramento o trade que ocorreu exatamente no horário de divulgação do payroll. Detalhes abaixo… se não quiser ler, pula para a parte de resultados do metatrader.

A operação única do Passat da semana ocorreu na sexta feira. Ele devia ter fechado operação perto dos 160 reais que ocorreu exatamente no horário de divulgação do payroll – esse é o resultado final do robô que emite o sinal no sistema da smarttbot.

A ordem do robô emissor ocorreu 09:30:04 o robô receptor, ou seja, o cliente, executou a ordem 09:30:25, ou seja, 21 segundos depois no horário de alta volatilidade. Sinceramente não há nada que possamos fazer realmente para mitigar esse efeito quando ele ocorre em momentos de altíssima volatilidade. Meus comentários são em vista da legítima transparência.

Acrescento que o robô que opera na minha conta pessoal (e de forma independente de trade sincronizado, mas opera dentro da smarttbot) também operou as 09:30:04 que foi exatamente o mesmo horário que o simulador deu ordem para encerrar a segunda parcial. Enquanto os dois contratos finalizados eram encerrados com 46 reais de lucro na conta do simulador (somando 114 + 46 = 160 reais no total), a minha conta pessoal esses mesmo dois contratos somavam 100 reais de lucro somando 214 reais no total. A primeira parcial teve exatamente o mesmo valor. Ou seja, minha conta pessoal teve um splippage, 46 reais era o resultado correto e esperado. Enquanto isso, o robô do cliente executou a ordem 21 segundos depois e infelizmente a parcial saiu com resultado negativo (lembrando aqui que esse robô faz três parciais, depois de liberar a primeira parcial também ativa um trailing stop e o pior resultado de qualquer coisa que aconteça depois deveria ser o valor da primeira parcial). Enfim, problemas acontecem.

Agora, infelizmente, por assim dizer, mesmo com o nosso controle interno independente, estamos assumindo os 158 reais no Passat dentro do cálculo da carteira The Selection (percebe que nem mesmo é os 160 reais? – Smarttbot como a mesma coisa pode estar com números diferentes em dois lugares?), porque dentro da carteira é o robô emissor e não o receptor (ou seja, devia ter 160, não 158 – e não, não é o custo – esse seria 3 reais, então, devia ser 157 – não faz sentido, ok?), e ficaria mais difícil para nós em construir um resultado preciso que simplesmente copiar os resultados diários da carteira.

Enfim, ser transparente dá trabalho. Se ficou alguma dúvida, pode perguntar. É pra isso que estamos aqui.

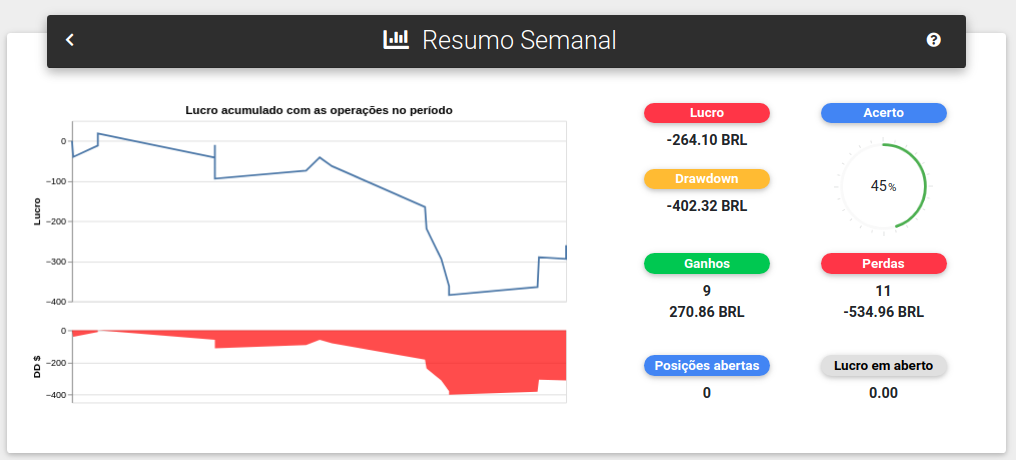

A FindMoney Wallet teve uma semana positiva, bem dentro das expectativas da carteira. Teve suas perdas e seus momentos de dificuldade maior, mas terminou a semana no lucro e bem positiva.

O Box FindMoney (que ainda não foi oficialmente lançado, mas estamos cada dia mais perto disso, de abril não passa), também teve uma semana positiva, que considerando o tamanho da carteira (4 estratégias e 2 contratos em cada), foi uma semana muito boa. Espero que a semana de lançamento seja tão boa quanto essa, 1,19% na semana sobre o capital de 16 mil reais (2 mil reais por contrato – sim, é possível alavancar e usar mil reais por contrato, mas a sugestão de 2 mil reais por contrato é para que tenha mais tranquilidade, coloca 13 mil no tesouro selic e deixa 3 mil na conta da corretora para o dia a dia – você alavanca usando o tesouro selic de base – tem coisa melhor que isso?).

Por outro lado, a carteira de ações não teve uma boa semana.

Enfim, encerramos muito bem uma semana que foi bem difícil pra muita gente boa por aí. Estamos muito satisfeitos com a resiliência de algumas estratégias nossas. Essa resiliência tem custos, claro, nossos robôs não operam todos os dias. São mais seletivos, mas tem se mostrado bastante interessante operar nossas estratégias.

{kind=link}

{kind=link}

{kind=link}

{kind=link}